2023年5月23日(火)、ANAグループはスマートフォンを利用した決済サービス「ANA Pay(ANAペイ)」のリニューアルを発表しました。

今回のリニューアルはかなり大規模なもので、従来のANA Payとは全くの別物です。

2023年5月23日(火)時点ではiOS版のみ先行リリースですが、6月にはアンドロイド用のサービスも開始されるとのこと。

私はandroidユーザーなので、今後のために情報をまとめてみました。

Contents

新ANA Payの利用方法

1.ANAマイレージクラブアプリを導入する

ANA Payは、「ANAマイレージクラブ会員」のみ利用できる決済サービスです。

ANAのマイレージクラブに加入していない場合は、まずは会員登録から始めましょう。

ANAマイレージクラブに加入している場合は、「ANAマイレージクラブ」アプリをインストールすればANA Payが利用できるようになります。

2.ANA Payにチャージする

ANA Payはチャージ型のクレカなので、事前にチャージした金額を上限に利用可能です。

ANA Payへのチャージ方法は

- クレジットカード(Visa、Master、JCB、Diners)

- セブン銀行ATM

- Apple Pay

などが可能です。

チャージした金額の有効期限は、「最後の利用またはチャージした翌月から4年」となっています。

また、「本人確認」をするとチャージの上限などが上がるので、できれば手続きしておきましょう。

3.お店で利用する

(1)実店舗で利用する場合

ANA Payに加入しても「プラスティック製の実カード」の発行はありません。

このため、町のお店では、「スマートフォンのタッチ決済が利用できる店舗のみ」で利用可能です。

具体的には、レジに「iDまたはVisaのタッチ決済対応」と書いてあるお店であれば使えるので、この表示を探しましょう。

(2)オンライン店舗で利用する場合

ANA Payは、Visaが使える加盟店であればオンラインでも利用可能です。

アプリ内で16桁のカード番号や有効期限を確認できるので、普通のクレカと同様に使えます。

また、Apple Payのアプリ内決済にも対応しているので、マクドナルドのアプリなどにクレカとして登録も可能です。

新ANA Payのメリットと特徴

1.タッチ決済に対応、大幅に利用可能店舗が増えた

2020年12月にサービス開始した「旧ANA Pay」はコード決済のみ対応だったため、利用できるお店がほとんどありませんでした。

新ANA Payでは「iD」と「Visaのタッチ決済」に対応したため、利用できる実店舗が大幅に増えています。

2.チャージ可能なクレカが増えた

ANA PayへのチャージはVisa、Master、JCB、Dinersの4ブランドに対応しています。

従来の「JCBのみ対応」がちょっとふざけていたので、大幅な改善です。

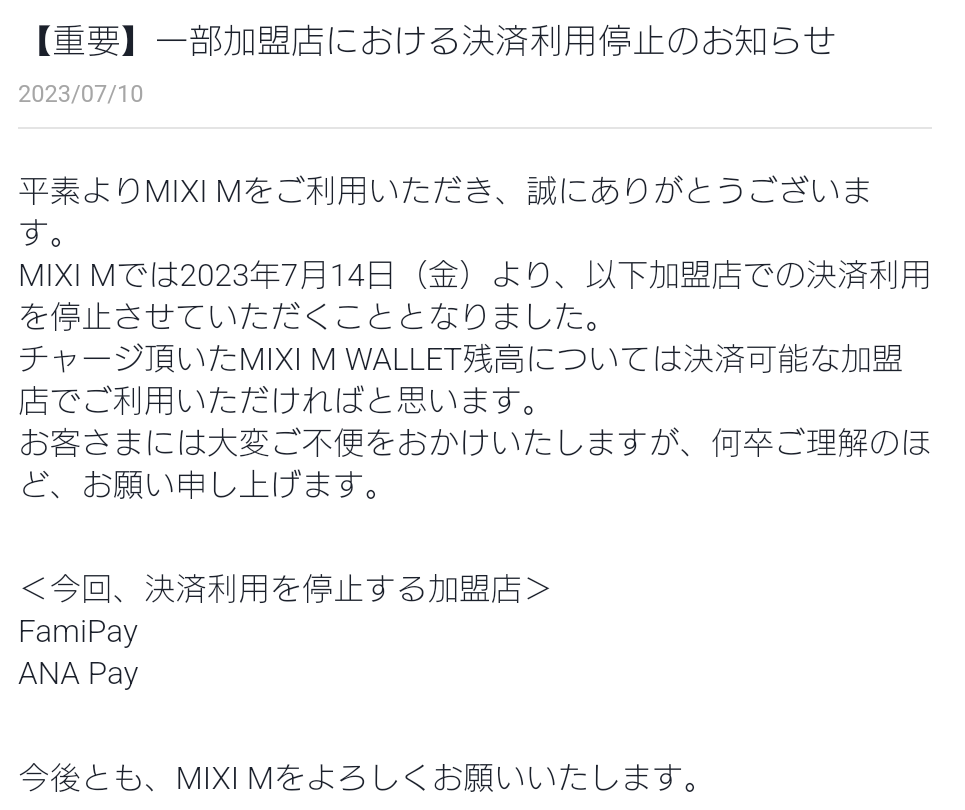

また、高還元が期待されていたMIXI Mからのチャージは、2023年7月14日から閉鎖されています。

2023/5/16(火)「MIXI Mリアルカード」発行開始!!

2023/5/16(火)「MIXI Mリアルカード」発行開始!!

3.ANA Payへのチャージ、ANAPayの利用でマイルが貯まる

新ANA Payでは、「ANA Payへのチャージ時点」と、「ANA Payの利用時点」でマイルが貯まります。

(1)ANA Payへのチャージ時点

ANAカードからANA Payにでチャージした場合、カードランクによって最大1.1%のマイルが貯まります。

- 一般カード:1,000円で1マイル(0.1%)

- ゴールドカード:1,000円で6マイル(0.6%)

- プレミアムカード:1,000円で11マイル(1.1%)

(2)ANA Payの利用時点

ANA Payは、「200円の利用で1マイル」がたまります。

マイル還元率としては最大0.5%なので、決済の出口としてはそこそこ優秀です。

4.ANAマイルをチャージして利用できるようになった

新ANA Payでは、ANAのマイルを1マイル1円として利用できます。

マイルは航空券との交換だと1マイル3円以上の価値があるのですが、航空券との交換には少なくとも数千マイルが必要です。

新ANA Payでは1マイルからチャージして利用できるようになったので、少額マイルの使い道がぐっと広まりました。

マイルからのチャージ分は、「有効期限が最後の利用またはチャージした翌月から1年間」となるので、利用期限が迫った少額マイルの逃げ道としてはかなり便利だと思います。

ただし、マイルからのチャージは「マイル口座」に入金され、他の方法でチャージした「キャッシュ口座」とは別枠で保管されます。

マイル口座とキャッシュ口座は1度の決済で併用できないので注意が必要です。

新ANA Payのデメリットと注意点

1.セキュリティ機能がイマイチ

ANA Payは、2023年5月のリリース時点では「カードの一時停止や上限設定」といったセキュリティ機能を備えていません。

KyahやB/43、MIXI Mなどでは標準で利用できる機能がないので、セキュリティ的にイマイチといった印象はぬぐえません。

いちおう、不正利用に対しては、「60日以内に報告するなど一定の条件のもとで補償される」らしいので、マメに利用履歴をチェックしておきましょう。

2.利用できる店舗、決済に制限がある

ANA Payはプリペイド方式のクレジットカーです。

このため、「料金が後で決まる決済」には利用できません。

具体的には、携帯電話や電気代などの「月額・継続契約の利用料金」、ガソリンスタンド、ホテルなどはNGです。

3.普通に使う場合の還元率は微妙

ANA Payは、チャージ時と決済時にマイルが貯まります。

最大で1.6%マイル還元という売り文句なのですが、これはかなり条件が限定されているんですよね。

(1)チャージ時のマイル付与

ANA Payは、「ANAカード経由でチャージをした場合のみマイルが付与」されます。

付与されるマイルはカードランクによって異なっていて

- 一般カード:1,000円で1マイル(0.1%)

- ゴールドカード:1,000円で6マイル(0.6%)

- プレミアムカード:1,000円で11マイル(1.1%)

となっています。

1.1%もらえるプレミアムカードが一見よさそうに思えるのですが、ANAのプレミアムカードって年会費が8万~とかなんですよね。

年会費がお得な一般カードだとわずか0.1%還元なので、正直なところ「マイルを貯めるのにお勧め」とは言えないです。

(2)支払い時のマイル付与

ANA Payで決済をすると0.5%マイル付与とされていますが、この還元率を達成するのは事実上不可能です。

まず、マイルの還元は「200円ごとに1マイル」なので、199円以下の決済ではもらえるマイルはゼロです。

また、端数も切り捨てられるので、コンビニなど少額の決済が多い場合は、実際に付与されるマイルはかなり少なくなります。

新ANA Payキャンペーン

ANA Payのリニューアルに合わせて、ANAでは最大10,000マイルプレゼントキャンペーンを実施中です。

【対象】

ANAマイレージクラブ会員

【期間】

2023年5月23日(火)~8月31日(木)

特典1:ANA Pay利用ボーナス

3,000~5000円利用:200マイル

5,000~10,000円利用:500マイル

10,000円以上:800マイル

特典2:ANAカードからのチャージ

ANAカードから3,000円以上ANA Payにチャージで300マイル

特典3:ANA Visa、ANA Masterカード限定

ANA Visa、ANA MasterカードからANA Payへのチャージ+3,000円以上の決済でボーナスマイル付与

30,000円チャージ⇒3900マイル

50,000円チャージ⇒6,900マイル

60,000円チャージ⇒8900マイル

要約すると、今回のキャンペンでは「ANAカード(Visa)で6万円チャージ+1万円決済」すると、特典1で800マイル、特典2で300マイル、特典3で8,900マイルの最大1万マイルを受け取ることができます。

まとめ:2023年5月リリースの新ANA Payが使えそうな件

2023年5月23日(火)、ANAグループはスマートフォンを利用した決済サービス「ANA Pay(ANAペイ)」のリニューアルを発表しました。

新ANA Payは、

- 年会費無料で利用できる

- 「iD」と「Visaタッチ決済」に対応したので利用できる実店舗が大幅に増た

- チャージ可能なクレカが大幅に増えた

- 200円毎に1マイル付与=最大0.5%還元

- 余った少額マイルをチャージして利用できる

という点がポイントです。

旧ANA Payは「JCBしかチャージできない&利用店舗が非常に少ない」という誰が使うんだ的なサービスだったのですが、新ANA Payは普通に使えそうです。

初期キャンペーンを見ても、なんかANAのやる気が見える気がします。

一方、

- プリペイド式なのにアプリから一時利用停止ができない

- アメックスからチャージできない

- ANAカードからチャージした場合のマイル付与率は微妙

- 支払い時のマイル付与は200円切り捨て

と、普通に使うには正直なところ微妙な決済だと思います。

なので、「メインで使っているクレカ⇒ANA Pay⇒Suica」のように、決裁ルートの一部に組み込むのが正解な気がします。

私はアンドロイドユーザーなので、6月下旬のandroid版がリリース後に色々と試してみたいと思います。

【2023年7月17日追記】

2023年6月28日にアンドロイド版がリリースされたので、さっそく使ってみました。

結論としては、やっぱり「メインで使っているクレカ⇒ANA Pay⇒Suicaというルートならギリあり」かな・・・。

私は、セゾンマイレージプラスゴールドカードを利用しているので、

- セゾンマイレージプラス⇒Kyash⇒ANA Pay⇒Suica

- セゾンマイレージプラス⇒Kyash⇒ANA Pay⇒PayPay

というルートで利用しています。

このルートだと、セゾンマイレージプラスでUAマイルが1.5%+ANAマイルが0.5%もらえるので、トータルで2.0%マイル還元となります。

(1)いいところ

- 0.5%分のANAマイルがもらえる

- ANA Payの利用毎にメール通知が届く

(2)イマイチなところ

- Kyashのほうがアプリ含めてシステムの出来が断然使いやすい

- ANA Payは「ANAマイレージアプリ」の機能の一つという位置づけなので、残高確認するだけでも画面遷移が多い

- 付与されたポイントを確認するのも一苦労

- アプリの使い勝手の悪さもあり、0.5%還元のために「わざわざANA Payを経由する」のがめんどくさい

私の環境だと、SuicaやPayPay経由での決済は、年間30万円程度なんですよね。

30万円×0.5%=1,500マイルのために、ANA PAYを経由するのが正直面倒だと思ってます。

というか、色々な決済アプリを使ってみると、Kyashがいかに優秀だったかがよくわかるんですよね。

残高確認のしやすさ、デザインセンスの良さ、通知のスピードなど、私が使っている「MIXI M」、「B/43」、「ANA Pay」の中では、断然「Kyash」が優秀です。

多分、VISAのキャンペーンが終わったら、ANA Pay経由での利用は辞めちゃうと思います。

手間に対してリターンが少なすぎというのが、私の正直な感想です。

How to get a Ticket

How to get a Ticket

コメントをどうぞ(名前にはニックネームを入力してください)